1. 삼각합병의 개념

- 삼각합병(Triangular Merger)이란, 인수회사가 직접 피인수회사와 합병하지 않고 인수회사가 새로 설립한 자회사(Merger Subsidiary)를 통해 합병하는 방식이다. 이 구조는 직접합병(direct merger)과 달리 인수자의 법적 독립성을 유지하면서도 피인수회사를 효율적으로 통합할 수 있다는 장점이 있다.

- 미국에서 M&A는 대부분 삼각합병(triangular merger) 구조로 이루어진다. 그 유형으로는 역삼각합병과 순삼각합병이 있다.

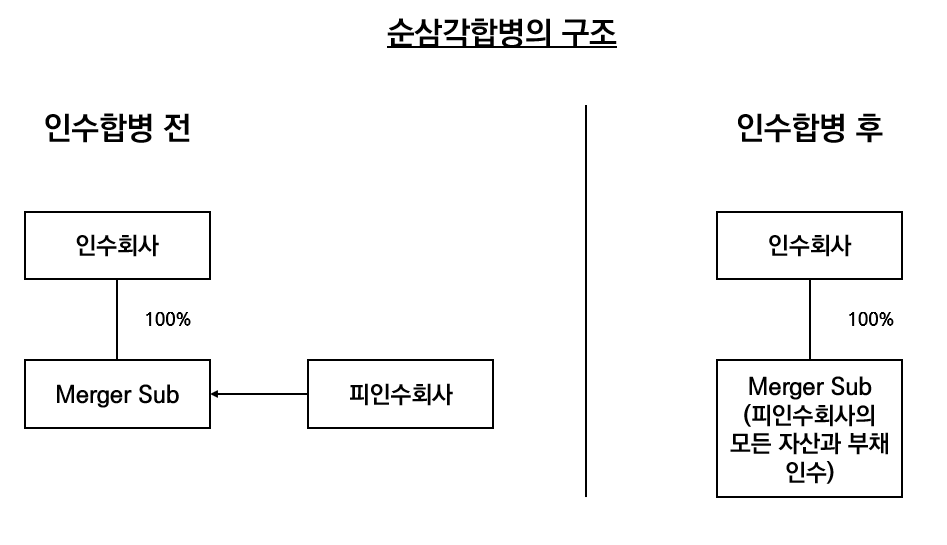

2. 순삼각합병 (Forward Triangular Merger)

- 인수회사(Acquirer, Parent)는 100% 지분을 보유한 합병자회사(Merger Sub)를 설립한다.

- Merger Sub이 피인수회사(Target)를 흡수합병하여 Merger Sub이 존속회사가 된다.

- 피인수회사의 자산과 부채가 모두 Merger Sub에 귀속되며, 피인수회사는 소멸한다.

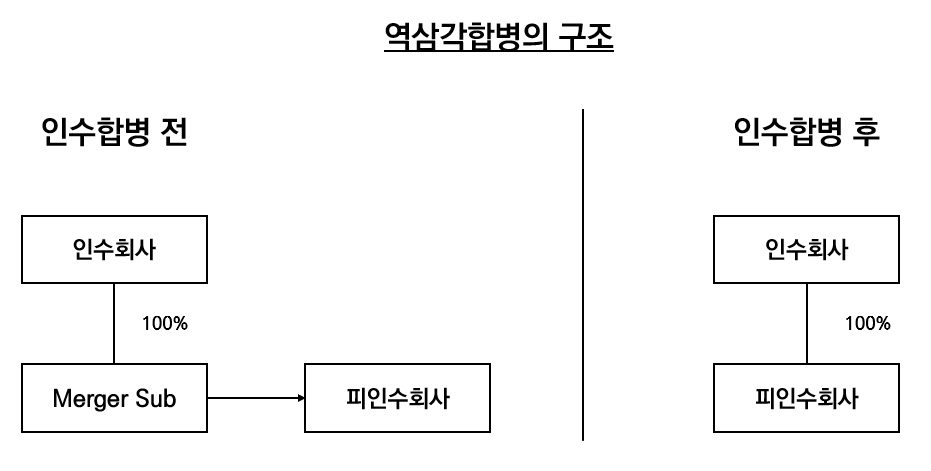

3. 역삼각합병 (Reverse Triangular Merger)

- 인수회사(Acquirer, Parent)는 100% 지분을 보유한 합병자회사(Merger Sub)를 설립한다.

- Merger Sub이 피인수회사(Target)에 흡수되어 피인수회사가 존속회사가 된다.

- 피인수회사는 인수회사의 완전 자회사가 되며, Merger Sub의 주식은 피인수회사의 신주로 전환된다.

역삼각합병의 가장 큰 장점은 합병 후에도 제3자와 피인수회사가 맺은 계약이 변동 없이 그대로 유지될 수 있다는 것이다. 이는 피인수회사가 존속회사로 남게 되므로 피인수회사가 기존에 체결했던 계약들의 양도 금지 조항이 적용되지 않기 때문이다. 이에 따라 라이선스, 부동산 등의 계약에 미치는 영향이 거의 없어 미국에서 역삼각합병이 가장 일반적으로 사용된다.

(직접 합병이나 순삼각합병에서는 피인수회사가 존속회사가 아니기 때문에 계약상 ‘양도’가 이뤄진 것으로 간주되어 제3자의 동의가 필요하게 되고, 제3자가 동의를 거부하거나 대가를 요구하는 경우가 생길 수 있음)

4. 삼각합병이 선호되는 이유

- 책임 분리:

피인수회사의 부채나 법적 위험이 직접적으로 인수회사에게 전가되지 않는다. 이는 인수회사가 법적 리스크를 분리·제한할 수 있다는 점에서 중요한 장점이다. - 주주총회 승인절차 생략:

인수회사는 합병 자회사(Merger Sub)의 단독주주이므로, 별도의 인수회사 주주총회 승인 절차가 필요하지 않다. 다만, 인수회사가 이번 합병을 위해 자기 주식의 20% 이상을 발행해야 하는 경우에는 주주총회 승인이 요구된다. - 운영 독립성 유지:

피인수회사의 기존 사업구조, 인력, 조직체계를 그대로 유지할 수 있어, 인수 후 통합(Post-Merger Integration)이 원활하다. 이는 고객, 거래처, 내부 조직의 연속성을 확보하는 데 유리하다. - 법적 연속성 확보:

상술하였듯 역삼각합병의 경우 피인수회사가 존속하므로, 기존 계약상 ‘양도(assignment)’로 간주되지 않는다. 이에 따라 공급자, 채권자, 직원 등 이해관계자와의 계약관계가 안정적으로 유지된다. 단, 계약서에 지배권 변경(change of control) 조항이 포함되어 있는 경우에는 별도의 동의가 필요할 수 있다. - 브랜드 유지:

역삼각합병에서는 피인수회사가 법적으로 존속하므로, 기존의 상호와 브랜드를 그대로 유지하기 용이하다. 이는 고객 신뢰와 시장 인지도를 유지하는 데 실무상 중요한 장점이다.

5. 역삼각합병을 활용한 M&A 사례

- 삼성전자의 미국 하만 인수 (관련 기사)